- 2025年10月22日

- 【12月6日(土)名古屋市】管理組合向けマンション大規模修繕工事と管理改善成功セミナー

- 2025年9月22日

- 【10月25日(土)岐阜市】管理組合向けマンション大規模修繕工事と管理改善成功セミナー

- 2025年6月10日

- 【7月21日(月・祝)名古屋市会場で開催】管理組合向けマンション大規模修繕工事と管理改善成功セミナー

- 2025年5月28日

- 【7月19日(土)長野市・松本市の2会場で開催】管理組合向けマンション大規模修繕工事と管理改善成功セミナー

- 2025年5月23日

- 第13回 マンション管理フェアinあいち 2025 開催!!決定 ブース出展します。

- 2025年4月9日

- 5月10日(土) 那覇市牧志 25戸 マンション大規模修繕見学会&勉強会 開催!!

- 2025年4月3日

- 【お知らせ】大規模修繕工事における談合・リベート問題に関する報道について

- 2025年2月26日

- 3月30日(日) 名古屋市西区232戸 マンション大規模修繕見学会&勉強会 開催!!

- 2025年1月25日

- 2/23(日)活躍できるマンション管理コンサルタントになるための基礎講座 開催決定

- 2024年10月23日

- 【11月23日(土)金山】管理組合向けマンション大規模修繕工事と管理改善成功セミナー

- 2024年9月26日

- 【11月9日(土)岐阜市】管理組合向けマンション大規模修繕工事と管理改善成功セミナー

- 2024年9月12日

- 10/12(土)活躍できるマンション管理コンサルタントになるための基礎講座 開催決定

- 2024年8月19日

- 愛知県大府市 マンション大規模修繕見学会&勉強会 開催!!

- 2024年5月25日

- 【7月6日(土)長野市・松本市の2会場で開催】管理組合向けマンション大規模修繕工事と管理改善成功セミナー

- 2024年5月25日

- 【7月27日(土)名古屋(ウインクあいち)で開催】管理組合向けマンション大規模修繕工事と管理改善成功セミナー

【管理見直し】マンション共用部の火災保険は見直し急務!

マンション共用部の火災保険の大幅な改定が必須の状況となってきました。

「損害保険料率算出団体に関する法律」に基づいて設立された「損害保険料率算出機構」が7月に発表した「火災保険参考純率の改定」によると、火災保険の参考準率が平均で3.5%の値上となったそうです。

この「参考純率」とは、次の通りです(同機構のHPより引用)

「参考純率とは、会員保険会社が自社の純保険料率を算出する際に参考値として利用することのできるもので、各会員保険会社では、参考純率を基礎としつつこれを修正し、あるいは参考純率を用いずに独自に純保険料率を算出することができます。」

この3.5%は、平均であり、都道府県によっても異なりますし、建物構造によっても異なり、例えば、多くのマンションに採用されている鉄筋コンクリート造にあっては、東京・大阪で+12.0%、福岡はなんと+24.1%。

福岡は、マンション比率の高いことで有名ですから、その影響をもろに受けていると言えます。

この参考準率改定を受けた料金改定(値上げ)は、まだ、正式に発表されていませんが、来年になるようです。

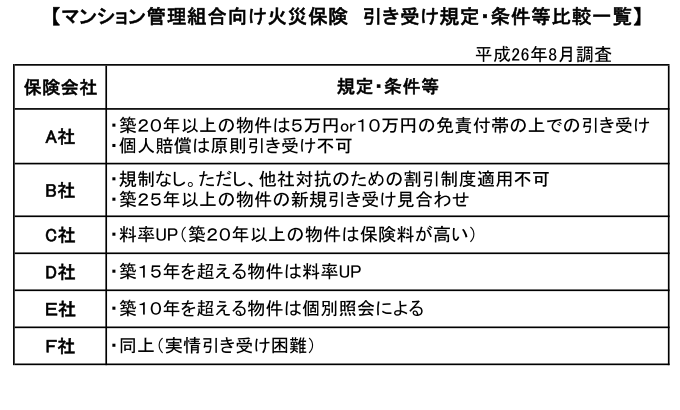

特に経年マンションにおける水漏れ事故は、非常に多くなっており、保険各社は、築年数により、保険引き受けの制限を設け、保険掛け金の割増しや新規引き受けの辞退などのケースもあるということです。

この話を聞いて、当社では、顧問先の保険総合代理店を通じ、保険各社に緊急に聞き取り調査を実施しました。その結果は、次の通り。(概要です)

以上から、マンション共用部の火災保険は、次の観点から、早急に見直すことが必要です。

1、すべてのマンションは、料金値上げ前に、途中解約してでも、長期(最長5年)の保険に変えた方が良いのではないか?

2、現在の保険契約期間が最長5年でないなら、値上げ前に、最長の保険期間に変更または掛け替えた方が良いのではないか?

3、現在の保険の更新時期までに、築10年、15年、20年、25年を迎える場合は、その保険会社の次回更新条件と他社の保険とを比べて、途中解約しても、他社の保険に掛けかえた方が良いのではないか?

実は、上記のひっ迫した見直し理由とは別に、そもそも、今掛けている保険は、多くが管理会社や関連会社が代理店になっている保険会社の商品で、管理会社の提示された通りのもので、そのマンションにとって、本当に必要な保険が最も有利な条件で掛けられているかどうか、検討されていないケースが多いと思います。

したがって、当社の管理見直しコンサルティグでは、火災保険の見直しは、必須項目。

コンサルティング先マンションの9割以上で、保険を掛け換えています。しかも、途中解約しても、マンションにとって、より有利な保険になるために、掛け替えたケースも少なくありません。

その金銭的メリットは、30戸のマンションで、最大、60万円(5年間)と言う金額になった事例もありますから、組合財政にとって、大きな影響があります。

管理組合にとって、共用部の火災保険見直しは、急務です。

トピックス一覧

2025年10月22日 |

|

2025年9月22日 |

|

2025年6月10日 |

|

2025年5月28日 |

|

2025年5月23日 |

|

2025年4月9日 |

|

2025年4月3日 |

|

2025年2月26日 |

|

2025年1月25日 |

|

2024年10月23日 |

|

2024年9月26日 |

|

2024年9月12日 |

|

2024年8月19日 |

|

2024年5月25日 |

|

2024年5月25日 |

一般社団法人スマートマンション推進協議会

毎日更新中!代表者ブログ